. 🤖🔥")

Soyons réalistes. Économiser de l'argent semble impossible quand on vit d'un salaire à l'autre. Vous vous dites que vous commencerez le mois prochain, mais le mois prochain n'arrive jamais. Le problème n'est pas votre volonté, mais le fait que la plupart des conseils pour économiser vous demandent de renoncer à des choses que vous aimez ou de surveiller chaque centime comme un expert-comptable.

Et si vous pouviez économiser plus de $1 300 euros en un an en ne changeant presque rien ? Pas de révision du budget. Pas de privation. Juste un simple rituel hebdomadaire qui transforme la petite monnaie en un véritable pécule. Il s'agit du "52-Week Money Challenge", et c'est l'astuce la plus facile à mettre en œuvre pour économiser.

Les mathématiques simples qui fonctionnent comme par magie 🧮

Voici l'ensemble du défi en une phrase : Enregistrez $1 en semaine 1, $2 en semaine 2, $3 en semaine 3... jusqu'à $52 en semaine 52.

C'est tout. Pas de formules compliquées. Pas de taux d'intérêt à calculer. Juste un montant minuscule et gérable qui croît si lentement que vous le remarquez à peine - jusqu'à ce que vous fassiez le total à la fin.

Le total ? $1,378.

Voyons les calculs :

- Somme des nombres 1 à 52 = (52 x 53) / 2 = 1 378.

Il s'agit d'un fonds d'urgence entièrement financé, d'un billet d'avion pour un endroit extraordinaire ou d'un acompte pour un projet que vous souhaitez réaliser depuis des années.

Pourquoi ce défi fonctionne réellement (lorsque les autres plans échouent) 🧠

La plupart des plans d'épargne échouent parce qu'ils demandent trop, trop vite. Épargnez $500 ce mois-ci ! s'exclament-ils. Mais vous devez payer le loyer, les courses et la réparation imprévue de votre voiture. Le défi des 52 semaines fonctionne pour quatre raisons psychologiques :

- Il commence par un petit nombre d'heures de travail. Tout le monde peut sauver $1 en semaine 1. Cette première victoire donne de l'élan et de la confiance.

- Il se développe progressivement. Lorsque vous économisez $50 au cours de la semaine 50, vous avez eu 49 semaines pour adapter vos habitudes. Votre cerveau s'adapte.

- C'est concret et visuel. Vous pouvez le suivre sur un tableau papier, rayer des semaines et voir votre pot d'épargne se remplir. Cette progression visuelle crée une dépendance.

- La ligne d'arrivée est claire. Une année peut sembler longue, mais chaque semaine ne représente que 52 petits pas. Chaque semaine achevée est une mini-célébration.

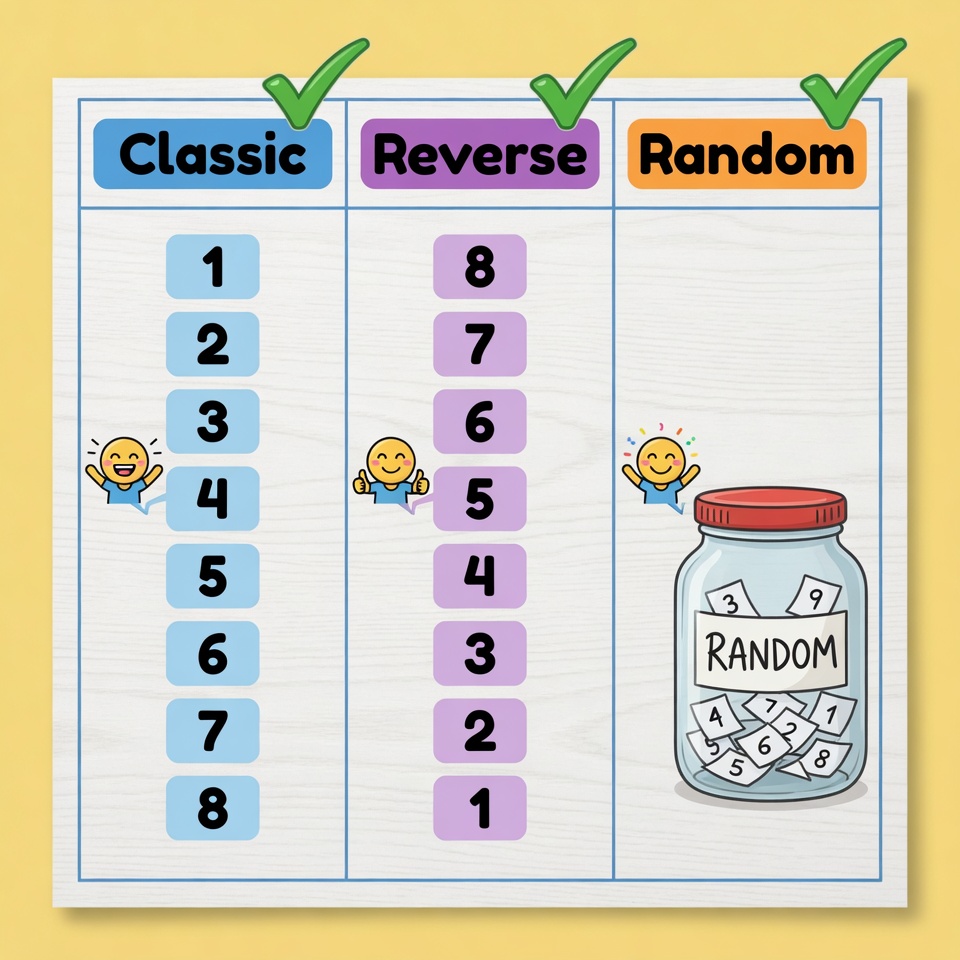

Trois façons de jouer (choisissez votre préférée) 🎮

Vous n'êtes pas obligé de suivre la version standard. Adaptez-la à votre vie.

Option 1 : Le classique (ascendant)

- Semaine 1 : $1, Semaine 2 : $2... Semaine 52 : $52.

- Meilleur pour : Les personnes qui souhaitent commencer en douceur et qui disposent d'un revenu disponible plus élevé plus tard dans l'année (par exemple, après une augmentation ou une prime).

Option 2 : L'inverse (descendant) 🎢

- Semaine 1 : $52, Semaine 2 : $51... Semaine 52 : $1.

- Meilleur pour : Les personnes qui disposent de liquidités supplémentaires (peut-être après les vacances ou un remboursement d'impôts) et qui veulent d'abord se débarrasser des semaines les plus difficiles.

Option 3 : L'aléatoire (Shuffle) 🃏

- Écrivez les chiffres 1 à 52 sur des bouts de papier. Mettez-les dans un bocal. Chaque semaine, tirez un numéro et épargnez la somme correspondante.

- Meilleur pour : Les personnes qui détestent la prévisibilité et aiment les surprises. Certaines semaines, vous économisez $5, d'autres $48. La moyenne est la même.

Conseil de pro : Si $52 en une semaine vous semble impossible, vous pouvez le fractionner : épargnez $26 une semaine et $26 la semaine suivante, ou ajustez le montant supérieur à $26 (épargne totale = $702). L'habitude compte plus que le nombre.

Votre installation pas à pas (en 10 minutes) 🛠️

Étape 1 : Choisissez votre méthode de stockage

- Espèces physiques : Utilisez une enveloppe, un bocal ou une tirelire. C'est le moyen le plus tactile et le plus satisfaisant.

- Numérique : Créez un compte d'épargne séparé (de nombreuses banques vous permettent d'en ouvrir un gratuitement en quelques minutes). Nommez-la Défi 52 semaines.

- Basé sur des applications : Utilisez des applications telles que Qapital, Digit ou même une simple feuille de calcul avec des transferts automatiques.

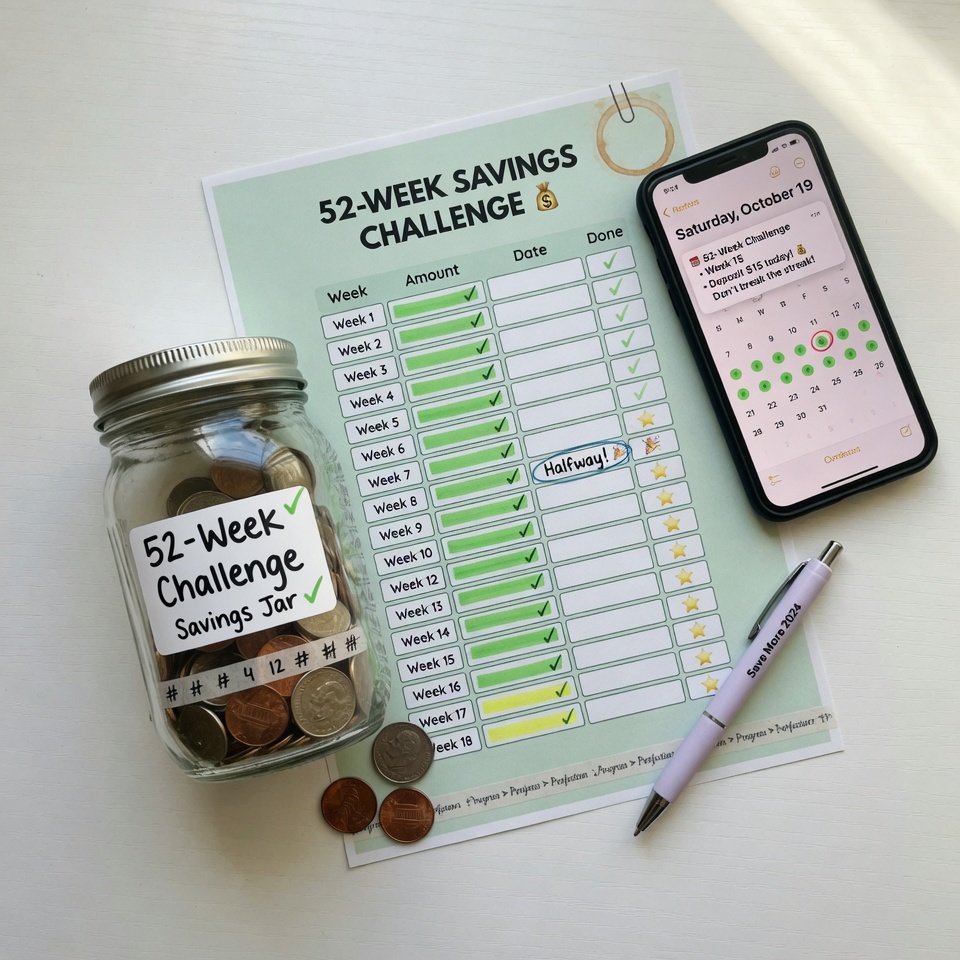

Étape 2 : Créer votre tableau de suivi

Téléchargez une version imprimable gratuite (recherchez le tableau du défi financier des 52 semaines) ou créez le vôtre. Chaque semaine comporte une case à cocher. Placez le tableau dans un endroit que vous verrez tous les jours : réfrigérateur, miroir de la salle de bains ou fond d'écran de votre téléphone.

Étape 3 : Fixer un rappel hebdomadaire

Dans l'agenda de votre téléphone, créez un événement hebdomadaire récurrent : Payez le défi des 52 semaines - $X. Modifiez le montant chaque semaine (ou utilisez un raccourci : programmez un rappel récurrent pour vérifier le montant du défi).

Étape 4 : Automatiser si possible

Si vous utilisez un compte d'épargne numérique, configurez un transfert hebdomadaire automatique pour le montant de la semaine en cours. Puis, chaque semaine, ajustez manuellement le montant du transfert à la hausse (ou laissez l'application le faire pour vous).

Étape 5 : Commencez dès maintenant - n'attendez pas le 1er janvier

Le meilleur moment pour commencer a été l'année dernière. Le deuxième meilleur moment est aujourd'hui. Si vous êtes dans la 23e semaine de l'année, commencez à la 23e semaine ($23). Vous économiserez toujours de la semaine 23 à la semaine 52, et vous pourrez revenir en arrière et rattraper les semaines précédentes si vous avez de l'argent en trop.

5 astuces de génie pour dynamiser votre challenge 🚀

1. L'hybride Round-Up

Combinez le défi des 52 semaines avec l'astuce de l'arrondi dont nous avons parlé plus haut. Chaque fois que vous faites un achat, arrondissez au dollar supérieur et mettez cette petite monnaie dans votre bocal du défi. Vous accélérerez ainsi votre épargne sans effort supplémentaire.

2. La prime de semaine sans solde

Chaque fois que vous terminez une semaine complète sans dépenses non essentielles (voir l'article précédent), ajoutez $10 au montant du défi de cette semaine. Cela permet de jouer sur la discipline en matière d'épargne et de dépenses.

3. La règle de l'argent trouvé

Chaque fois que vous recevez une somme d'argent inattendue (cadeau d'anniversaire, remboursement d'impôts, récompense en espèces, vente d'un article en ligne), versez-en la moitié dans votre fonds de défi. Vous pouvez toujours dépenser l'autre moitié sans culpabilité.

4. La jarre des erreurs

Si vous oubliez d'épargner votre montant hebdomadaire, mettez le double la semaine suivante. La douleur de la pénalité vous aidera à prendre l'habitude plus rapidement.

5. Le défi d'équipe

Faites-le avec un ami, un partenaire ou un collègue. Prenez des nouvelles chaque semaine. Celui qui manque une semaine offre un café à l'autre. La responsabilité multiplie les succès.

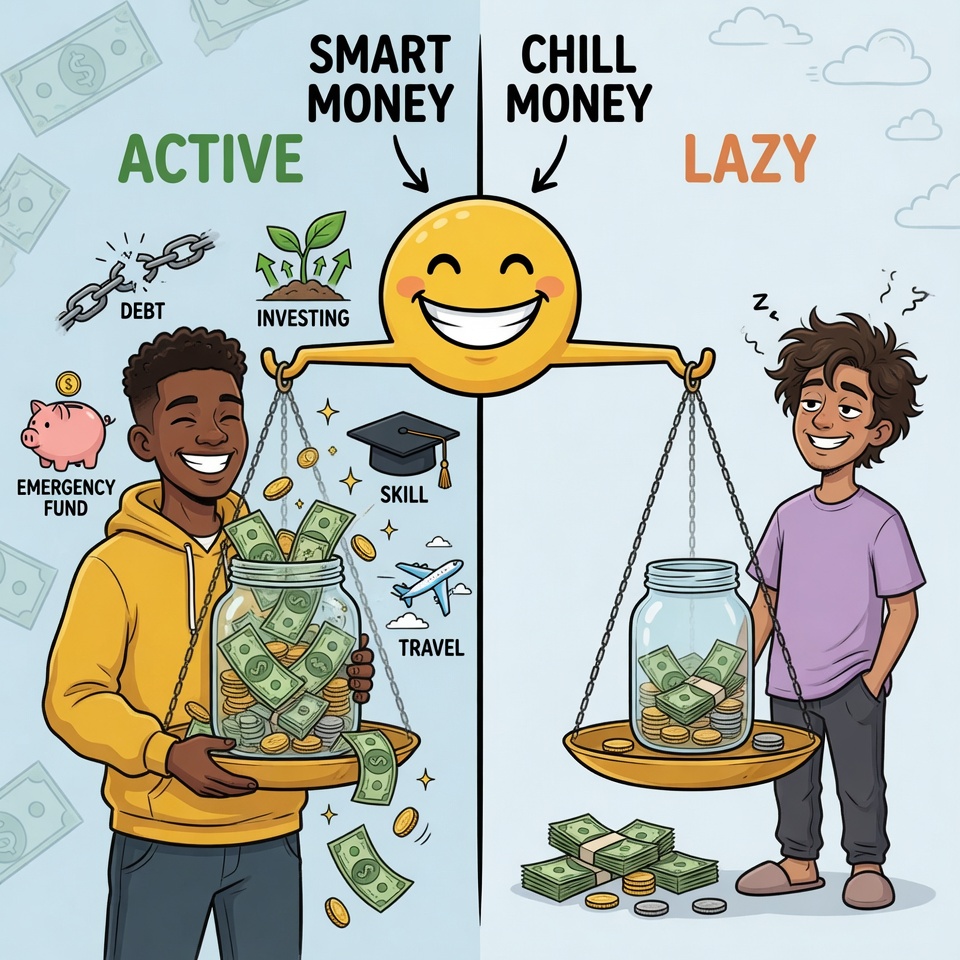

Que faire de vos $1,378 à la fin 🎯

Vous avez dépassé la semaine 52. Vous disposez de plus de $1.300. Et maintenant, que faire ? Ne gaspillez pas votre argent au hasard. Donnez-lui un travail :

- Fonds d'urgence de départ : Placez-le sur un compte d'épargne à haut rendement. Cela permet de couvrir une réparation de voiture ou une facture médicale imprévue.

- Destructeur de dette : Lancez-la sur votre plus petite dette (carte de crédit, prêt étudiant). Le gain psychologique est énorme.

- Investissement en amorçage : Ouvrez un compte de courtage (beaucoup n'ont pas de minimum) et achetez un fonds indiciel à faible coût. Laissez-le fructifier.

- Constructeur d'aptitudes : Suivez un cours, achetez du matériel pour une activité secondaire ou obtenez une certification qui augmentera vos revenus.

- Fonds d'expérience : Utilisez-le pour un voyage, un concert ou un événement dont vous vous souviendrez toujours.

Conseil de pro : Avant de le dépenser, prenez 10% ($138) et faites quelque chose de purement amusant et sans culpabilité. Vous l'avez mérité. Les 90% restants sont consacrés à l'objectif que vous avez choisi.

La version "paresseuse" : Sauver $700 sans essayer 😴

Si $1 378 vous semble toujours intimidant, voici le demi-défi : épargnez $1 la semaine 1, $2 la semaine 2... jusqu'à $26 la semaine 26. Puis répétez les semaines 1 à 26 pour la seconde moitié de l'année. Total économisé : $702. C'est une réussite fantastique.

Ou essayez la version "Pennies Only" : enregistrez le nombre de pennies correspondant à la semaine. Semaine 1 = $0,01, semaine 52 = $0,52. Total épargné = $13,78. C'est minuscule, mais cela permet de prendre l'habitude. Vous pourrez toujours passer à l'échelle supérieure l'année prochaine.

Votre première action : Commencez la semaine 1 dès aujourd'hui

Voici votre mission de démarrage en 5 minutes :

- Trouvez $1 dès maintenant. Sous les coussins de votre canapé, dans votre voiture, ou transférez simplement $1 d'un compte courant à un compte d'épargne.

- Placez-la dans un endroit spécifique. Une enveloppe, un bocal ou un nouveau dossier numérique intitulé 52 semaines.

- Marquez la semaine 1 comme terminée sur un bout de papier ou dans une application de notes.

- Fixez un rappel hebdomadaire récurrent sur votre téléphone pour la semaine prochaine.

Voilà, c'est fait. Vous participez officiellement au défi. La semaine prochaine, vous sauverez $2. Ce sera tout aussi facile. Et lorsque vous aurez épargné $10, $20, $30, vous aurez pris une habitude inébranlable. Votre futur moi, debout sur une plage ou dormant paisiblement avec un fonds d'urgence bien rempli, vous remerciera.

Le Défi argent 52 semaines ne vise pas à devenir millionnaire du jour au lendemain. Il s'agit de se prouver que de petites actions cohérentes donnent des résultats massifs. Un dollar à la fois, une semaine à la fois, vous construisez votre liberté financière. Et c'est un défi qui vaut la peine d'être relevé. 🏆

. 🤖🔥")

. 🤖🔥")

{kind=link}