. 🤖🔥")

Seien wir ehrlich. Geld zu sparen fühlt sich unmöglich an, wenn man von Gehaltsscheck zu Gehaltsscheck lebt. Sie sagen sich: "Ich fange nächsten Monat an", aber der nächste Monat kommt nie. Das Problem ist nicht Ihre Willenskraft, sondern die Tatsache, dass die meisten Spartipps von Ihnen verlangen, auf Dinge zu verzichten, die Sie lieben, oder jeden Pfennig wie ein forensischer Buchhalter zu verfolgen.

Wie wäre es, wenn Sie in einem Jahr über $1.300 einsparen könnten, indem Sie fast nichts anders machen? Keine Überarbeitung des Budgets. Keine Entbehrungen. Nur ein einfaches, wöchentliches Ritual, das Kleingeld in einen ordentlichen Notgroschen verwandelt. Sie heißt 52-Week Money Challenge und ist der einfachste Spartrick, den Sie je ausprobieren werden.

Die einfache Mathematik, die wie Magie wirkt 🧮

Hier ist die gesamte Herausforderung in einem Satz: Speichern Sie $1 in Woche 1, $2 in Woche 2, $3 in Woche 3... bis hin zu $52 in Woche 52.

Das war's. Keine komplizierten Formeln. Keine zu berechnenden Zinssätze. Nur ein winziger, überschaubarer Betrag, der so langsam wächst, dass Sie es kaum merken - bis Sie am Ende alles zusammenzählen.

Die Summe? $1,378.

Rechnen wir doch mal nach:

- Summe der Zahlen 1 bis 52 = (52 x 53) / 2 = 1.378.

Das ist ein gut gefüllter Notfallfonds, ein Flugticket zu einem fantastischen Ort oder die Anzahlung für etwas, das Sie sich schon seit Jahren wünschen.

Warum diese Herausforderung tatsächlich funktioniert (wenn andere Pläne scheitern) 🧠

Die meisten Sparpläne scheitern, weil sie zu schnell zu viel verlangen. Sparen Sie diesen Monat $500! schreien sie. Aber Sie haben Miete, Lebensmittel und die unerwartete Autoreparatur. Die 52-Wochen-Herausforderung funktioniert aus vier psychologischen Gründen:

- Es fängt lächerlich klein an. Jeder kann $1 in Woche 1 retten. Der erste Sieg gibt Schwung und Selbstvertrauen.

- Sie wächst allmählich. Wenn Sie in Woche 50 $50 einsparen, hatten Sie 49 Wochen Zeit, Ihre Gewohnheiten anzupassen. Ihr Gehirn passt sich an.

- Es ist konkret und anschaulich. Sie können es auf einer Papiertabelle verfolgen, Wochen abhaken und zusehen, wie sich Ihr Sparglas füllt. Dieser visuelle Fortschritt macht süchtig.

- Sie hat eine klare Ziellinie. Ein Jahr fühlt sich lang an, aber Woche für Woche sind es nur 52 kleine Schritte. Jede abgeschlossene Woche ist ein kleines Fest.

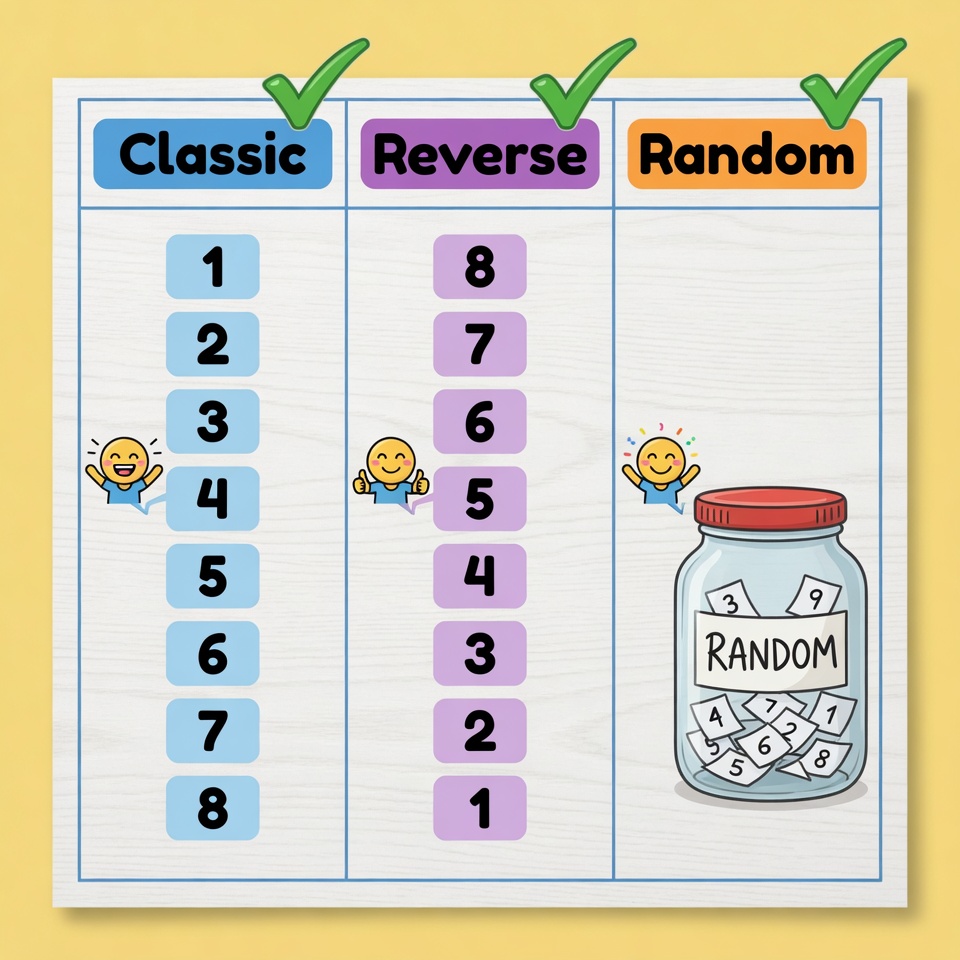

Drei Arten zu spielen (wählen Sie Ihren Favoriten) 🎮

Sie müssen sich nicht an die Standardversion halten. Passen Sie sie an Ihr Leben an.

Option 1: Der Klassiker (aufsteigend)

- Woche 1: $1, Woche 2: $2... Woche 52: $52.

- Geeignet für: Personen, die einen sanften Start wünschen und später im Jahr (z. B. nach einer Gehaltserhöhung oder einem Bonus) mehr verfügbares Einkommen haben.

Option 2: Die Umkehrung (absteigend) 🎢

- Woche 1: $52, Woche 2: $51... Woche 52: $1.

- Geeignet für: Menschen, die jetzt über zusätzliches Geld verfügen (vielleicht nach den Feiertagen oder einer Steuerrückzahlung) und die harten Wochen zuerst hinter sich bringen wollen.

Option 3: Der Zufallsgenerator (Shuffle) 🃏

- Schreiben Sie die Zahlen 1-52 auf Zettel. Legen Sie sie in ein Glas. Ziehe jede Woche eine Zahl und spare diesen Betrag.

- Geeignet für: Menschen, die Vorhersehbarkeit hassen und Überraschungen lieben. In manchen Wochen sparen Sie $5, in manchen Wochen $48. Im Durchschnitt ist es dasselbe.

Profi-Tipp: Wenn Ihnen $52 in einer einzigen Woche unmöglich erscheint, können Sie es aufteilen: Sparen Sie $26 in einer Woche und $26 in der nächsten, oder passen Sie den Höchstbetrag auf $26 an (Gesamtersparnis = $702). Die Gewohnheit zählt mehr als die Zahl.

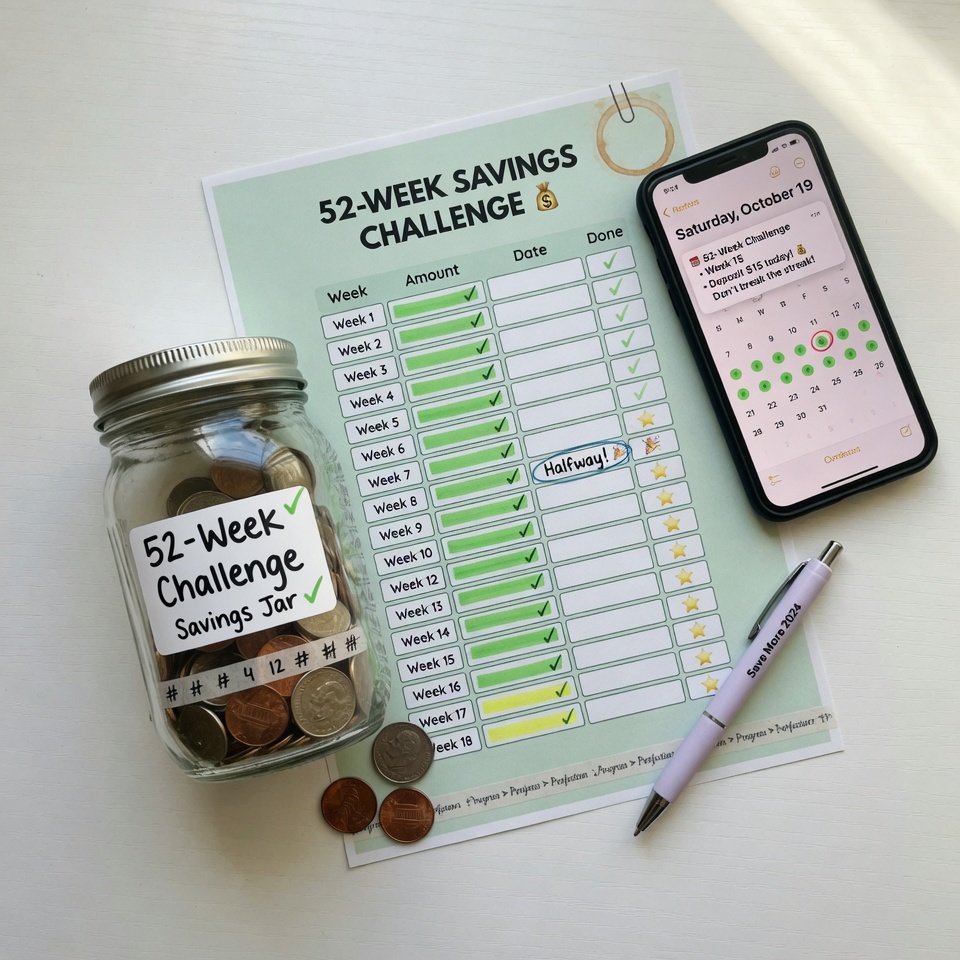

Ihre schrittweise Einrichtung (Dauer: 10 Minuten) 🛠️

Schritt 1: Wählen Sie Ihre Speichermethode

- Physisches Bargeld: Verwenden Sie einen Umschlag, ein Glas oder ein Sparschwein. Das ist am greifbarsten und befriedigendsten.

- Digital: Richten Sie ein separates Sparkonto ein (bei vielen Banken können Sie innerhalb weniger Minuten kostenlos eines eröffnen). Nennen Sie es 52-Wochen-Herausforderung.

- App-basiert: Verwenden Sie Apps wie Qapital, Digit oder sogar eine einfache Tabelle mit automatischen Überweisungen.

Schritt 2: Erstellen Sie Ihr Tracking Chart

Laden Sie einen kostenlosen Ausdruck herunter (suchen Sie nach 52-Wochen-Geld-Challenge-Tabelle) oder erstellen Sie Ihre eigene. Für jede Woche gibt es ein Kästchen zum Abhaken. Bringen Sie sie an einem Ort an, den Sie täglich sehen: Kühlschrank, Badezimmerspiegel oder als Hintergrundbild auf Ihrem Handy.

Schritt 3: Setzen Sie eine wöchentliche Erinnerung

Erstellen Sie in Ihrem Telefonkalender ein wöchentlich wiederkehrendes Ereignis: 52-Wochen-Herausforderung bezahlen - $X. Ändern Sie den Dollar-Betrag jede Woche (oder verwenden Sie eine Abkürzung: Stellen Sie eine wiederkehrende Erinnerung ein, um den Challenge-Betrag zu überprüfen).

Schritt 4: Wenn möglich automatisieren

Wenn Sie ein digitales Sparkonto verwenden, richten Sie eine automatische wöchentliche Überweisung für den Betrag der aktuellen Woche ein. Passen Sie dann jede Woche den Überweisungsbetrag manuell nach oben an (oder lassen Sie die App dies für Sie tun).

Schritt 5: Beginnen Sie jetzt - warten Sie nicht bis zum 1. Januar

Der beste Zeitpunkt für den Einstieg war letztes Jahr. Der zweitbeste Zeitpunkt ist heute. Wenn es die 23. Woche des Jahres ist, beginnen Sie einfach in Woche 23 ($23). Sie sparen immer noch von der 23. bis zur 52. Woche, und Sie können frühere Wochen nachholen, wenn Sie noch Geld übrig haben.

5 geniale Änderungen, um Ihre Herausforderung zu meistern 🚀

1. Der Round-Up Hybrid

Kombinieren Sie die 52-Wochen-Herausforderung mit dem Aufrundungs-Hack von vorhin. Runden Sie bei jedem Einkauf auf den nächsten Dollar auf und geben Sie das überschüssige Kleingeld in Ihre Challenge-Dose. Das beschleunigt Ihr Sparen ohne zusätzlichen Aufwand.

2. Der Bonus für die ausgabenfreie Woche

Jedes Mal, wenn Sie eine ganze Woche lang keine nicht lebensnotwendigen Ausgaben getätigt haben (siehe früherer Artikel), fügen Sie $10 zu dem Betrag dieser Woche hinzu. Dies fördert sowohl das Sparen als auch die Ausgabendisziplin.

3. Die Regel des gefundenen Geldes

Jedes Mal, wenn Sie unerwartet Geld erhalten - ein Geburtstagsgeschenk, eine Steuerrückzahlung, eine Cashback-Prämie, einen Online-Verkauf - legen Sie die Hälfte davon in Ihren Challenge Fund. Die andere Hälfte können Sie immer noch ohne schlechtes Gewissen ausgeben.

4. Das Glas mit den Fehlern

Wenn Sie vergessen, Ihren Wochenbetrag zu sparen, legen Sie in der nächsten Woche das Doppelte an. Der Schmerz der Strafe hilft Ihnen, die Gewohnheit schneller zu entwickeln.

5. Die Team-Herausforderung

Machen Sie es mit einem Freund, einem Partner oder einem Arbeitskollegen. Melden Sie sich jede Woche. Wer eine Woche ausfällt, kauft dem anderen einen Kaffee. Verantwortlichkeit vervielfacht den Erfolg.

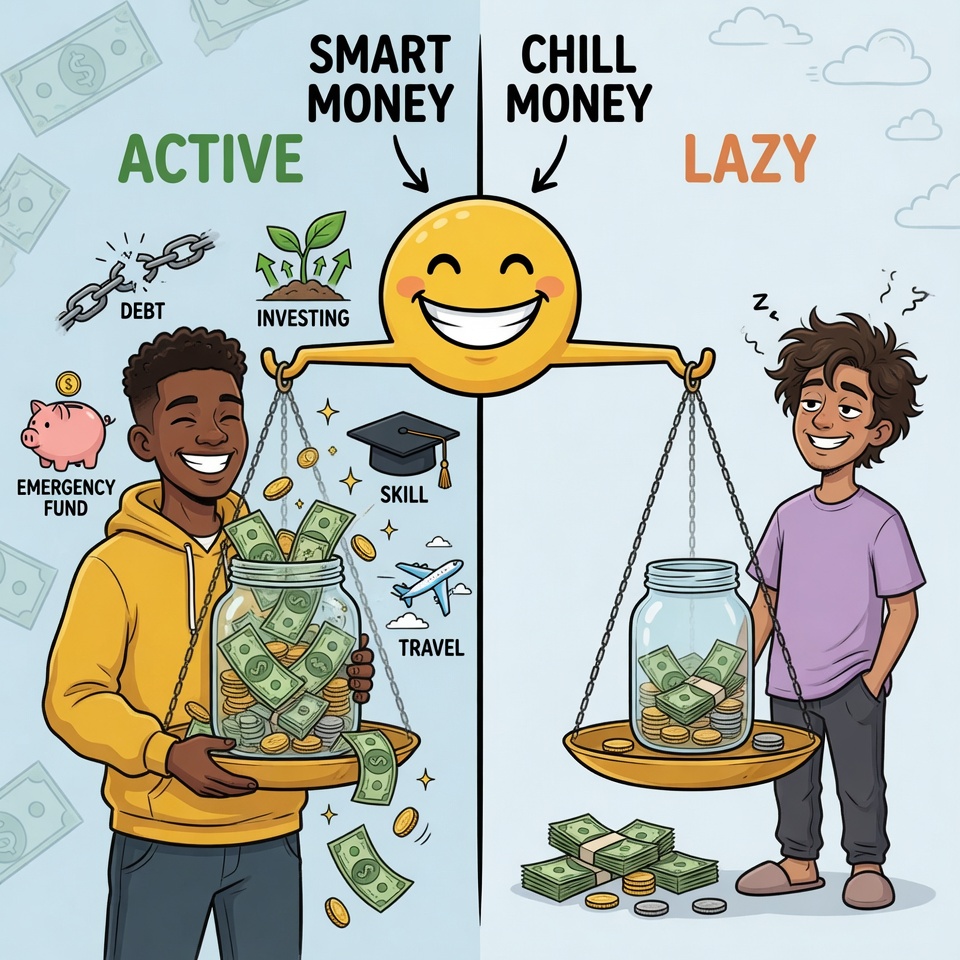

Was Sie mit Ihren $1,378 am Ende tun können 🎯.

Sie haben Woche 52 abgehakt. Sie haben jetzt über $1.300. Was nun? Geben Sie es nicht einfach für irgendetwas aus. Geben Sie ihm eine Aufgabe:

- Notfallfonds Starter: Legen Sie es auf ein hochverzinsliches Sparkonto. Dies deckt eine unerwartete Autoreparatur oder eine Arztrechnung ab.

- Schuldenvernichter: Werfen Sie es auf Ihre kleinste Schuld (Kreditkarte, Studentenkredit). Der psychologische Gewinn ist enorm.

- Investment Seed: Eröffnen Sie ein Maklerkonto (viele haben keinen Mindestbetrag) und kaufen Sie einen kostengünstigen Indexfonds. Lassen Sie ihn wachsen.

- Skill Builder: Nehmen Sie an einem Kurs teil, kaufen Sie Ausrüstung für einen Nebenerwerb oder erwerben Sie eine Zertifizierung, die Ihr Einkommen steigert.

- Erfahrungsfonds: Verwenden Sie es für eine Reise, ein Konzert oder etwas, an das Sie sich immer erinnern werden.

Profi-Tipp: Bevor Sie etwas davon ausgeben, nehmen Sie 10% ($138) und tun Sie etwas, das Ihnen Spaß macht und Sie nicht belastet. Sie haben es verdient. Die restlichen 90% gehen an das von Ihnen gewählte Ziel.

Die "faule" Version: $700 speichern, ohne es zu versuchen 😴

Wenn Ihnen $1.378 immer noch beängstigend vorkommt, hier ist die halbe Herausforderung: Sparen Sie $1 in Woche 1, $2 in Woche 2... bis zu $26 in Woche 26. Dann wiederholen Sie die Wochen 1-26 für die zweite Jahreshälfte. Insgesamt eingespart: $702. Immer noch eine fantastische Leistung.

Oder versuchen Sie die Version "Nur Pfennige": Sparen Sie die Anzahl der Pfennige, die der Woche entspricht. Woche 1 = $0.01, Woche 52 = $0.52. Insgesamt gespart = $13.78. Das ist wenig, aber es fördert die Gewohnheit. Nächstes Jahr können Sie die Summe erhöhen.

Ihre erste Aktion: Beginnen Sie Woche 1 heute

Hier ist Ihr 5-Minuten-Startauftrag:

- Finden Sie $1 jetzt. Unter Ihren Sofakissen, in Ihrem Auto, oder übertragen Sie einfach $1 vom Girokonto auf Ihr Sparkonto.

- Legen Sie es an einen bestimmten Ort. Ein Briefumschlag, ein Glas oder ein neuer digitaler Ordner mit der Aufschrift 52 Weeks.

- Markieren Sie Woche 1 auf einem Zettel oder in einer Notiz-App als abgeschlossen.

- Stellen Sie auf Ihrem Telefon eine wöchentliche Erinnerung für die nächste Woche ein.

Das war's. Du nimmst offiziell an der Herausforderung teil. Nächste Woche werden Sie $2 retten. Es wird sich genauso einfach anfühlen. Und wenn Sie dann $10, $20, $30 gespart haben, werden Sie eine unerschütterliche Gewohnheit entwickelt haben. Ihr zukünftiges Ich, das an einem Strand steht oder mit einem vollen Notfallfonds friedlich schläft, wird es Ihnen danken.

Bei der 52-Week Money Challenge geht es nicht darum, über Nacht Millionär zu werden. Es geht darum, sich selbst zu beweisen, dass kleine, konsequente Handlungen zu großen Ergebnissen führen. Ein Dollar nach dem anderen, eine Woche nach der anderen, Sie bauen sich finanzielle Freiheit auf. Und das ist eine Herausforderung, die es wert ist, angenommen zu werden. 🏆

. 🤖🔥")

. 💰➡️🛡️")

. 🤖🔥")

{kind=link}